Scenari

Consumer Tech 2026: per NIQ crescita globale stabile tra saturazione e focus sul valore, Europa e MEA trainano il mercato mentre la Cina rallenta; premiumizzazione selettiva, cicli di sostituzione e domanda regionale ridisegnano le strategie dei brand

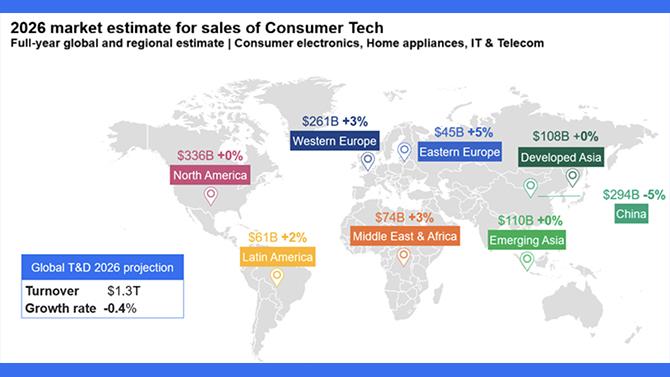

Dopo un avvio incerto, il 2025 si è trasformato in un anno solido per il mercato globale del Consumer Tech (elettronica di consumo, grandi e piccoli elettrodomestici, IT e telecomunicazioni). I risultati di fine anno indicano una crescita del 3%, con una spesa globale che raggiungerà circa 1.300 miliardi di dollari. Cina e Medio Oriente & Africa (MEA) hanno guidato l’aumento del valore delle vendite, mentre il Nord America — mercato chiave a livello globale — ha mantenuto una performance stabile.

Guardando al 2026, le principali sfide includono una crescente attenzione dei consumatori al rapporto qualità-prezzo, la saturazione di alcuni mercati e l’effetto di basi di confronto elevate nel 2025 in regioni strategiche.

Secondo le stime di NIQ, nel 2026 le vendite globali di Consumer Tech (misurate in dollari USA) resteranno sostanzialmente stabili, con una performance annua pari a circa -0,4% rispetto al 2025. A sostenere il mercato saranno le buone performance previste in Europa orientale, Europa occidentale e Medio Oriente & Africa (MEA), che compenseranno il calo atteso in Cina, dove il mercato tornerà a livelli più normalizzati dopo il picco del 2025.

“La crescita globale nel 2026 è una storia di contrasti. Europa e MEA accelerano, spinte da consumatori che scelgono soluzioni premium e per una vita più connessa, ma sempre con attenzione al valore. La Cina, invece, rallenta dopo l’impulso generato dalle politiche di trade-in. Il successo premierà i brand capaci di adattarsi rapidamente, allineando prezzi, innovazione ed esperienza ai mercati in cui la domanda cresce e i budget contano.”– ha sottolineato Ines Haaga, Director, Global Strategic Insights, NIQ

Gli andamenti per settore

Nel confronto con il 2025, la spesa complessiva dei consumatori continuerà a crescere nei piccoli elettrodomestici e nell’IT, mentre è previsto un leggero calo per elettronica di consumo e smartphone.

Elettronica di consumo & foto. Leggero calo nel 2026

In molte aree la domanda rallenta a causa della saturazione del mercato, ma non mancano segnali di dinamismo.

Le TV dovrebbero beneficiare di una ripresa nel 2026, quando la prima ondata di acquisti effettuati durante la pandemia raggiungerà l’età di sostituzione. A ciò si aggiunge l’effetto dei Mondiali di calcio 2026, che spingeranno molti appassionati ad aggiornare i propri televisori, soprattutto nei Paesi le cui squadre arriveranno alle fasi finali. Le recenti innovazioni legate ai display RGB Mini LED favoriranno inoltre la premiumizzazione del segmento.

Nel comparto cuffie, la transizione verso i modelli open-ear continua a sostenere la domanda.

Information Technology & Office. Crescita moderata nel 2026

La domanda di PC e laptop sarà probabilmente inferiore rispetto al 2025, ma resterà sostenuta dalla necessità di aggiornare dispositivi più datati dopo la fine del supporto a Windows 10 e dalla sostituzione dei prodotti acquistati durante la pandemia.

I segmenti gaming e accessori IT continueranno a contribuire positivamente alla crescita del settore. In Cina, invece, la domanda anno su anno diminuirà a causa dell’esaurirsi degli effetti delle politiche di trade-in e dell’elevata base del 2025. Data l’importanza del mercato cinese per l’IT globale, ciò influenzerà anche le prospettive mondiali.

Un 2026 stabile per i grandi elettrodomestici

Considerati i lunghi cicli di sostituzione, nel 2026 molti acquisti riguarderanno la sostituzione di elettrodomestici rotti o usurati, piuttosto che l’upgrade di prodotti ancora funzionanti — soprattutto negli Stati Uniti, se eventuali dazi dovessero spingere i prezzi verso l’alto.

A livello globale, la crescita dei volumi sarà limitata dalle basi elevate. Tuttavia, lo sviluppo immobiliare e l’aumento del reddito delle famiglie in Europa orientale favoriranno il mercato degli elettrodomestici da incasso, stimolando una certa premiumizzazione. La Cina, invece, affronterà un anno complesso: le politiche di trade-in del 2024–2025 hanno anticipato la domanda, portando nel 2026 a una normalizzazione delle vendite premium e offline.

Piccoli elettrodomestici in crescita

I consumatori sono disposti a investire in questa tipologia di prodotti purché in grado di offrire una maggiore praticità, prestazioni superiori o maggiore versatilità, anche a prezzi più elevati. Multifunzionalità ed efficienza dello spazio restano fattori chiave. Tuttavia, come in altri settori, il confronto con il 2025 in Cina — fortemente influenzato dai programmi di trade-in — renderà più difficile la crescita nel 2026, con effetti anche sui dati globali.

Telecomunicazioni in leggero calo

Il successo del lancio dei prodotti Apple nel 2025 ha alzato le aspettative per il lancio Samsung di gennaio 2026, e l’Europa dovrebbe beneficiare dei cicli di sostituzione dopo due anni relativamente deboli.

La prospettiva per la Cina, però, è negativa: l’elevata base del 2025 e il venir meno degli incentivi al trade-in limiteranno la domanda. Poiché la Cina rappresenta una quota significativa dei ricavi globali del settore telecom, il rallentamento peserà anche sul dato complessivo. L’India, invece, emerge come motore di crescita regionale, con consumatori sempre più orientati a prodotti di fascia più alta.

“Nel 2026 i consumatori non cercano più tecnologia in quantità, ma tecnologia più intelligente e con un miglior valore. Dai PC con AI ai TV Mini LED, fino agli elettrodomestici multifunzione che risparmiano spazio ed energia, la domanda si concentrerà su prodotti che offrono convenienza, prestazioni e sostenibilità, a un prezzo percepito come corretto. I brand capaci di trasformare l’innovazione in valore quotidiano vinceranno la corsa agli upgrade.” – spiega Namrata Gotarne, Director, Global Strategic Insights, NIQ.

DR