Ricerche

Watch & Buy Report di Nielsen: situazione ancora difficile per il mercato e i consumi in Italia

Il report, relativo al secondo trimestre 2013, presenta un'interessante panoramica che spazia dai media agli investimenti pubblicitari, fino ai consumi nella grande distribuzione.

Per poter avere una visione a 360° del consumatore, ogni trimestre il Watch & Buy Report di Nielsen raccoglie insight, informazioni e tendenze sui principali media, sul mercato pubblicitario in Italia, sui comportamenti di acquisto e sui trend del largo consumo, tenendo in considerazione i macro andamenti economici del Paese.

Riprendiamo, di seguito, le considerazioni pubblicate dall'istituto di ricerca Nielsen.

Nel secondo trimestre del 2013 i principali indicatori macroeconomici ci parlano di una situazione ancora difficile per l’Italia. Sebbene il tasso d’inflazione acquisita resti contenuto (+1,1% per il 2013), cresce il livello di disoccupazione pari al 12% nel trimenstre (+1,5 punti rispetto a un anno prima) e continua la contrazione del PIL che registra uno 0,2% in meno rispetto al primo trimestre dell’anno.

In peggioramento anche l’indice di fiducia delle imprese italiane (IEST – Istat) e dei consumatori (Nielsen), influenzati ancora dal clima di tensione e stallo che si respira sia in ambito politico che economico. Sempre più famiglie italiane pensano che l’Italia non uscirà dalla crisi entro il prossimo anno, dichiarano di aver rinunciato alle vacanze annuali, oltre a spese di abbigliamento e pasti/intrattenimenti fuori casa.

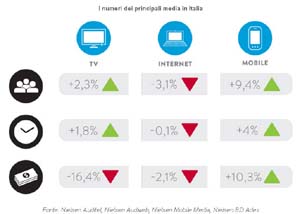

Il secondo trimestre del 2013 non porta buone notizie nemmeno dal punto di vista del mondo dell’advertising (leggi la news su ADVexpress.it) e dei consumi. In particolare, il mercato pubblicitario chiude il primo trimestre con dati decisamente negativi, ad eccezione del mobile che registra una crescita a doppia cifra sia in termini di utilizzatori che di investimenti pubblicitari, e dell’audience televisiva che aumenta sia in termini di utenti che di tempo speso davanti alla TV.

Da segnalare i trend del mezzo internet che per la prima volta da quando è in rilevazione, chiude un semestre in negativo.

Per la ripresa del settore Adv, almeno nel breve bisognerà attendere, vista la contrazione del numero di inserzionisti (-8,8%) e, in generale, degli investimenti pubblicitari (-700 milioni di euro) rispetto al primo semestre del 2012.

Dal lato dei consumi, come abbiamo visto precedentemente, il clima di fiducia non solo non influenza positivamente gli acquisti in ambito non alimentare, ma produce i suoi effetti anche nell’ambito del Largo Consumo Confezionato, che chiude il primo semestre del 2013 con un rallentamaneto generale della spesa, trainato sia da un calo di frequenza di acquisto che di scontrino medio.

Le vendite della grande distribuzione nel secondo semestre dell’anno osservano un trend di volumi in calo (-2,9%) e un’ inflazione praticamente stabile (+0.2%): il bilancio rimane negativo con un trend complessivo del -2,7%.

Questa performance così negativa è in parte da imputare a un 'effetto Pasqua' che, rispetto al 2012, quest’anno è caduta nel primo trimestre dell’anno. Da segnalare che il calo si concentra principalmente nella parte alta della distribuzione (Iper, Super e Libero Servizio), mentre Discount e Specialisti Drug mantengono trend positivi.

In positivo anche le Private Label che consolidano la propria quota sopra il 18%, guadagnando 1,4 punti rispetto allo scorso anno.

A livello di tendenze generali di consumo, si segnala il segmento dei prodotti salutistici, che in particolare nel canale Pharma, continua a crescere ad un ritmo del +4,2% rispetto al 2012.

Per scaricare il Nielsen Watch & Buy Report del Q2 2013 CLICCA QUI