Scenari

UPA. Branding e-volution 2026. La crescita del retail media in Italia tra espansione dei budget e criticità di misurazione: riallocazione delle risorse, centralità dei dati e urgenza di costruire un’infrastruttura condivisa per la valutazione del ROI

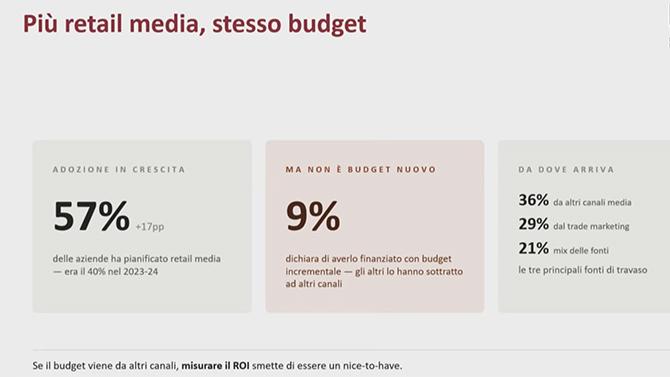

Il retail media è stato uno dei focus dell'intensa mattinata di lavori de Branding e-volution 2026, l'evento organizzato da UPA e POLIMI School of Management del Politecnico di Milano. In Italia il medium, secondo la ricerca “L’approccio degli advertiser verso il Retail Media” realizzata dalle realtà sopra citate, sta vivendo una fase di forte espansione, ma con caratteristiche che ne ridisegnano” profondamente la natura e le implicazioni per il mercato pubblicitario. Oggi circa il 57% delle aziende ha già inserito il retail media nei propri piani, un dato in crescita rispetto al 40% registrato due anni fa. Si tratta di un incremento di 17 punti percentuali che testimonia una diffusione rapida e ormai strutturale di questo canale all’interno delle strategie di comunicazione delle imprese.

Questa crescita, tuttavia, assume contorni meno lineari se si osserva la provenienza dei budget. Solo il 9% delle aziende dichiara infatti di finanziare il retail media con risorse incrementali, cioè aggiuntive rispetto ai budget precedenti. Nella grande maggioranza dei casi, quindi, non si tratta di un’espansione della “torta” complessiva degli investimenti media, quanto piuttosto di una riallocazione interna delle risorse esistenti.

A confermarlo sono i dati relativi alle fonti di finanziamento: il 36% delle aziende attinge ai budget destinati ai canali media tradizionali, il 29% li sottrae alle attività di trade marketing, mentre il 21% ricorre a entrambe le voci. Il risultato è un quadro in cui il retail media cresce, ma all’interno di un perimetro di spesa sostanzialmente stabile, con un equilibrio che si configura come un gioco a somma quasi zero.

Questa dinamica ha implicazioni rilevanti, soprattutto sul piano della misurazione. Se i budget vengono spostati da altre aree, la necessità di dimostrare il ritorno sull’investimento diventa centrale e non più soltanto un esercizio teorico di giustificazione delle spese. La misurazione, in questo contesto, si trasforma in un elemento condizionante delle scelte di allocazione e non semplicemente in uno strumento di analisi a posteriori.

Non sorprende quindi che le principali sfide indicate dagli advertiser siano concentrate proprio su dati e misurazione. L’84% delle aziende identifica come priorità assoluta la capacità di misurare e ottimizzare il ritorno sull’investimento, una percentuale in crescita di 14 punti rispetto a due anni fa. Subito dopo emergono esigenze strettamente collegate: il 69% chiede maggiore trasparenza nei dati condivisi, il 65% ne evidenzia la qualità e il 61% sollecita l’introduzione di standard di misurazione più chiari e condivisi.

Il quadro che ne deriva è quello di un settore meno focalizzato su formati, creatività o scalabilità e sempre più orientato alla costruzione di un’infrastruttura informativa solida e affidabile. Il punto centrale non è dunque l’espansione degli spazi pubblicitari, ma la definizione di un metodo condiviso che consenta di leggere e confrontare in modo coerente le performance.

In questa direzione si inserisce anche il lavoro svolto dal Politecnico di Milano, in collaborazione con il gruppo di lavoro UPA sul retail media. L’attività ha portato a un allineamento delle definizioni di base con quelle già adottate dall’ecosistema, contribuendo a una maggiore chiarezza concettuale. Il percorso si è basato su riferimenti internazionali, in particolare il lavoro di IAB Europe, successivamente adattato e approfondito alla realtà italiana.

L’elaborazione ha riguardato anche la costruzione di framework di misurazione articolati, basati su principi condivisi e su metriche organizzate su più livelli, fino a includere modelli avanzati e criteri decisionali utili a orientare le scelte degli operatori. Parallelamente, è stata realizzata una fotografia dello stato di maturità delle capacità di misurazione del mercato, distinguendo tra situazione attuale e potenziale evolutivo nei diversi canali del retail media.

Il quadro complessivo che emerge è quello di un ecosistema in trasformazione, in cui brand, retailer e attori tecnologici sono chiamati a confrontarsi con la necessità di costruire standard comuni e infrastrutture di misurazione condivise. In questo scenario, anche l’intelligenza artificiale si inserisce come elemento destinato a influenzare modelli e processi.

Tuttavia, il messaggio finale è improntato a una certa urgenza: la standardizzazione rappresenta la direzione verso cui il mercato si sta muovendo, ma non può diventare un alibi per attendere. Il vantaggio competitivo, infatti, si costruisce anche in assenza di sistemi perfetti. Per questo motivo, le aziende sono invitate a iniziare fin da subito a misurare e strutturare i propri processi, anche con strumenti non ancora completamente standardizzati, perché ogni ritardo nella misurazione equivale a una perdita progressiva di valore e apprendimento.

Davide Riva