Media

Dal Sasso (Nielsen): in gennaio adv a -15,3%. Rimbalzo, forse, a fine anno

Il mercato pubblicitario ha iniziato il 2013 con un trend di riduzione della decrescita (rispetto al -18% di dicembre e al -23,1% di novembre 2012). Da segnalare, oltre al -15,3% di gennaio 2013, anche il -11% di aziende investitrici e il -4% di budget medio investito. In calo tutti i principali settori: automobili e alimentari lasciano sul campo circa 10 milioni di euro ciascuno. Atteso un miglioramento nella seconda parte del 2013, sia per effetto di un rimbalzo tecnico, sia per il possibile diradarsi delle incertezze politiche.

Nel mese di gennaio 2013, quando la campagna elettorale era in pieno svolgimento, il mercato pubblicitario ha registrato un -15,3%. Dato, quest’ultimo, che, se pur peggiore rispetto a quello dell’anno appena concluso (-14,3% a fine 2012), testimonia un trend di riduzione della decrescita se confrontato con il -18% del solo dicembre e con il -23,1% di novembre 2012.

Da segnalare, in particolare, sempre in riferimento al mese di gennaio 2013, il -11% di aziende investitrici e il -4% di budget medio investito.

Quanto all’andamento del 2013, “la ripresa è ancora lontana - ha spiegato Alberto Dal Sasso (in foto), advertising information services business director di Nielsen - e sicuramente non ci sarà nel primo trimestre dell’anno”.

Quanto all’andamento del 2013, “la ripresa è ancora lontana - ha spiegato Alberto Dal Sasso (in foto), advertising information services business director di Nielsen - e sicuramente non ci sarà nel primo trimestre dell’anno”.

Per quanto riguarda il secondo trimestre bisognerà attendere gli sviluppi della situazione socio-politica, un eventuale ritorno alle urne determinerebbe un ulteriore allungamento del ‘tunnel’ che stiamo attraversando (contribuendo a peggiorare la stima del -4,9% che alcuni autorevoli operatori del settore, come Roberto Binaghi, ceo Mindshare, rifacendosi alle stime di GroupM, forniscono in riferimento alla chiusura del 2013).

“Solo nell’ultima parte dell’anno - aggiunge Dal sasso - potrebbe verificarsi un miglioramento, sia per un motivo meramente matematico (rimbalzo tecnico, ndr), visto che l’ultima parte del 2012 era andata particolarmente male, sia per il (possibile, ndr) diradarsi delle incertezze sul futuro immediato”.

.jpg)

Nel dettaglio, sono 82 i milioni di euro lasciati sul terreno a gennaio rispetto all’analogo periodo del 2012. I quotidiani confermano il trend negativo al -25% (-21 milioni), così come i periodici, che scendono al -25,1% (-7,5 milioni in valore assoluto).

La televisione nel suo complesso si attesta su un -16,1% (-52 milioni) con andamenti negativi per tutti gli operatori, e differenze legate soprattutto alla piattaforma digitale terrestre, l’unica a crescere.

La radio, se confrontata con il -11,4% che aveva fatto registrare nel mese di dicembre 2012, sembra tenere (-2,2%), ma è ancora presto per dire se si tratti di un reale punto di svolta.

Dopo gli ultimi due mesi in negativo (novembre -7,3%, dicembre -10,5%), internet riprende a crescere con un +9,3%, che non si vedeva dal luglio scorso (+8,4%); si tratta di un incremento rilevante, perché, tra le altre cose, si confronta con un gennaio 2012 in cui aveva registrato un aumento del 23%.

Grazie alla spinta della consultazione elettorale, le cui regole penalizzano gli altri mezzi, a risultare in netta crescita sono le affissioni (+29,6%); mentre alcune importanti campagne automobilistiche e farmaceutiche hanno dato linfa al mezzo cinema (+28,6%).

Il direct mail, che segna -14%, risulta meno in affanno rispetto al trend e ai valori segnati nei mesi precedenti, soprattutto grazie ad aumenti nei settori cura della persona e tempo libero.

I settori

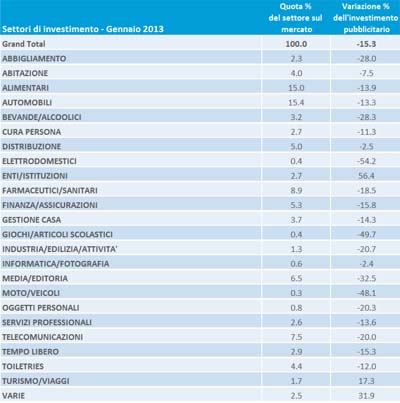

Tutti i principali settori registrano ancora un calo: automobili e alimentari riducono il loro investimento rispettivamente del -13,3% e -13,9%, lasciando circa 10 milioni di euro ognuno; i farmaceutici (-18,5%) segnano una forte frenata rispetto alla chiusura al -3% del 2012, e anche le telecomunicazioni continuano nel loro trend di riduzione (-20%).

In crescita ancora il turismo (+17,3%) e il comparto enti e istituzioni, che fa segnare un +56,4% grazie alla campagna elettorale.

L’incrocio tra mezzi e settori

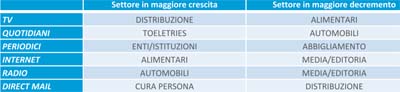

Dall’incrocio tra media e comparti si evidenzia come il settore alimentare continui la sua fase di crescita su internet, mentre, nella sua globalità, tende a disinvestire, in particolare dalla tv.

Tuttavia, non siamo in presenza di ‘vasi comunicanti’, perché la crescita sul mezzo internet, in valore assoluto, vale meno del 10% del disinvestimento sulla tv (ogni 10 euro tolti alla tv, 1 euro va a internet). Diverso il rapporto per il settore automobili, dove per ogni 10 euro disinvestiti dalla stampa, 5 vanno alla radio. La distribuzione torna, invece, a essere il settore che in tv cresce di più in valore assoluto.

10 top spender

Il confronto tra i mezzi sui 10 top spender rivela che, a eccezione della stampa, dove hanno ridotto gli investimenti (-41%) molto di più rispetto alla media del mezzo (-25%), su tutti gli altri mezzi, i primi 10 investitori hanno ridotto meno della media del mezzo i loro investimenti, e su internet hanno investito addirittura di più (+14,5%).

Mario Garaffa

Da segnalare, in particolare, sempre in riferimento al mese di gennaio 2013, il -11% di aziende investitrici e il -4% di budget medio investito.

Quanto all’andamento del 2013, “la ripresa è ancora lontana - ha spiegato Alberto Dal Sasso (in foto), advertising information services business director di Nielsen - e sicuramente non ci sarà nel primo trimestre dell’anno”. Per quanto riguarda il secondo trimestre bisognerà attendere gli sviluppi della situazione socio-politica, un eventuale ritorno alle urne determinerebbe un ulteriore allungamento del ‘tunnel’ che stiamo attraversando (contribuendo a peggiorare la stima del -4,9% che alcuni autorevoli operatori del settore, come Roberto Binaghi, ceo Mindshare, rifacendosi alle stime di GroupM, forniscono in riferimento alla chiusura del 2013).

“Solo nell’ultima parte dell’anno - aggiunge Dal sasso - potrebbe verificarsi un miglioramento, sia per un motivo meramente matematico (rimbalzo tecnico, ndr), visto che l’ultima parte del 2012 era andata particolarmente male, sia per il (possibile, ndr) diradarsi delle incertezze sul futuro immediato”.

Nel dettaglio, sono 82 i milioni di euro lasciati sul terreno a gennaio rispetto all’analogo periodo del 2012. I quotidiani confermano il trend negativo al -25% (-21 milioni), così come i periodici, che scendono al -25,1% (-7,5 milioni in valore assoluto).

La televisione nel suo complesso si attesta su un -16,1% (-52 milioni) con andamenti negativi per tutti gli operatori, e differenze legate soprattutto alla piattaforma digitale terrestre, l’unica a crescere.

La radio, se confrontata con il -11,4% che aveva fatto registrare nel mese di dicembre 2012, sembra tenere (-2,2%), ma è ancora presto per dire se si tratti di un reale punto di svolta.

Dopo gli ultimi due mesi in negativo (novembre -7,3%, dicembre -10,5%), internet riprende a crescere con un +9,3%, che non si vedeva dal luglio scorso (+8,4%); si tratta di un incremento rilevante, perché, tra le altre cose, si confronta con un gennaio 2012 in cui aveva registrato un aumento del 23%.

Grazie alla spinta della consultazione elettorale, le cui regole penalizzano gli altri mezzi, a risultare in netta crescita sono le affissioni (+29,6%); mentre alcune importanti campagne automobilistiche e farmaceutiche hanno dato linfa al mezzo cinema (+28,6%).

Il direct mail, che segna -14%, risulta meno in affanno rispetto al trend e ai valori segnati nei mesi precedenti, soprattutto grazie ad aumenti nei settori cura della persona e tempo libero.

I settori

Tutti i principali settori registrano ancora un calo: automobili e alimentari riducono il loro investimento rispettivamente del -13,3% e -13,9%, lasciando circa 10 milioni di euro ognuno; i farmaceutici (-18,5%) segnano una forte frenata rispetto alla chiusura al -3% del 2012, e anche le telecomunicazioni continuano nel loro trend di riduzione (-20%).

In crescita ancora il turismo (+17,3%) e il comparto enti e istituzioni, che fa segnare un +56,4% grazie alla campagna elettorale.

L’incrocio tra mezzi e settori

Dall’incrocio tra media e comparti si evidenzia come il settore alimentare continui la sua fase di crescita su internet, mentre, nella sua globalità, tende a disinvestire, in particolare dalla tv.

Tuttavia, non siamo in presenza di ‘vasi comunicanti’, perché la crescita sul mezzo internet, in valore assoluto, vale meno del 10% del disinvestimento sulla tv (ogni 10 euro tolti alla tv, 1 euro va a internet). Diverso il rapporto per il settore automobili, dove per ogni 10 euro disinvestiti dalla stampa, 5 vanno alla radio. La distribuzione torna, invece, a essere il settore che in tv cresce di più in valore assoluto.

10 top spender

Il confronto tra i mezzi sui 10 top spender rivela che, a eccezione della stampa, dove hanno ridotto gli investimenti (-41%) molto di più rispetto alla media del mezzo (-25%), su tutti gli altri mezzi, i primi 10 investitori hanno ridotto meno della media del mezzo i loro investimenti, e su internet hanno investito addirittura di più (+14,5%).

Mario Garaffa