Media

Entertainment&Media: un mercato da 50 miliardi entro il 2014

Secondo le stime di PwC, nei prossimi 5 anni il valore del settore Media & Entertainment crescerà dagli attuali 38 miliardi di euro a 49,5 miliardi (9,5 dei quali riferiti agli investimenti adv), con un tasso di crescita medio annuo del +6,6%. Una rivoluzione digitale che toccherà ogni settore, e sarà la via obbligata per lo sviluppo del mercato della stampa e dei quotidiani in particolare.

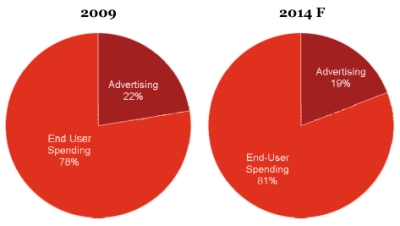

In Italia l’industria dei media e dell’intrattenimento raggiungerà 49,5 miliardi di euro nel 2014, trainata dal gaming (gratta e vinci, lotterie, giochi online e scommesse), dai videogame e da internet, con un tasso di crescita medio annuo del 6,6%. All'interno di questa cifra totale, però, diminuirà il peso relativo dell'advertising (che nel 2014 toccherà quota 9,5 miliardi), passando dall'attuale 22% al 19%, mentre l'end user spending' - che crescerà a un tasso più che doppio - salirà dal 78% all'81%.

In Italia l’industria dei media e dell’intrattenimento raggiungerà 49,5 miliardi di euro nel 2014, trainata dal gaming (gratta e vinci, lotterie, giochi online e scommesse), dai videogame e da internet, con un tasso di crescita medio annuo del 6,6%. All'interno di questa cifra totale, però, diminuirà il peso relativo dell'advertising (che nel 2014 toccherà quota 9,5 miliardi), passando dall'attuale 22% al 19%, mentre l'end user spending' - che crescerà a un tasso più che doppio - salirà dal 78% all'81%.Sono queste le principali evidenze che emergono dalla seconda edizione italiana del rapporto Entertainment & Media Outlook 2010-2014 (che PwC conduce a livello globale già da 11 anni), presentato oggi a Milano da Andrea Samaja, partner E&M Market Leader di PwC (nella foto in alto). Il report raccoglie previsioni sull’andamento di tutti i principali segmenti coinvolti: film, tv, musica, radio, pubblicità out-of-home, internet, quotidiani, periodici, riviste tecniche, editoria specializzata, videogame, gaming.

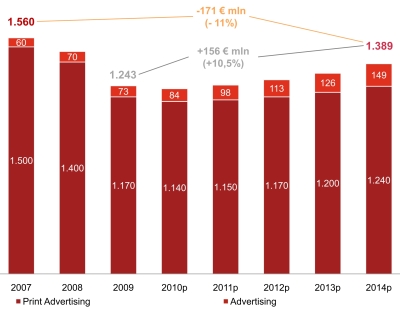

La 'Digital migration' è il fenomeno che invade in maniera trasversale tutti gli ambiti del settore e darà nuovo impulso sia alla pubblicità in rete e mobile, che salirà da 1 a 1,6 miliardi di euro, sia all’editoria. L’advertising digitale destinata ai quotidiani raddoppierà nei prossimi 5 anni passando da 73 a 149 milioni di Euro, compensando però solo parzialmente il calo di quella tradizionale e portando gli investimenti sui giornali a quota 1,4 miliardi di euro dagli 1,2 attuali.

TASSO DI CRESCITA MEDIO ANNUALE DELLA SPESA IN E&M 2010-14: +6,6%

| TOTAL SPENDING 2009 | 36 mld di € | TOTAL SPENDING 2014 | 49,5 mld di € |

| YoY 2008-2009 |

Advertising: -12,3% |

C.A.G.R. 2010-2014 |

Advertising: +3,3% |

| End User Spending: +2,7% |

End User Spending: +7,4% |

||

| TOTALE: -1,1% | TOTALE: +6,6% |

“L’avanzare dell’epoca digitale muta in maniera sempre più veloce i consumi degli italiani anche nei confronti dei media e dell’entertainment in generale - ha commentato Samaja, sottolineando come a questa rivoluzione - gli operatori italiani devono rispondere puntando con decisione sull'innovazione, o saranno i grandi player globali, come Apple o Amazon, benché arrivati da poco sul nostro mercato, a conquistarne le quote più significative”.

Se il peggio della fase recessiva è ormai passato e quelli che abbiamo davanti sono comunque anni di ripresa, questa si manifesterà in modi e misure diverse per ciascun mezzo o settore. “Senza dimenticare che a tassi reali, anziché lordi, la crescita dei prossimi anni sarà comunque molto, molto contenuta”. Per l'advertising in particolare, ha proseguito Samaja, è prevedibile che nel 2014 si ritorni al livello complessivo del 2007, anche se le market share dei media saranno ridistribuite.

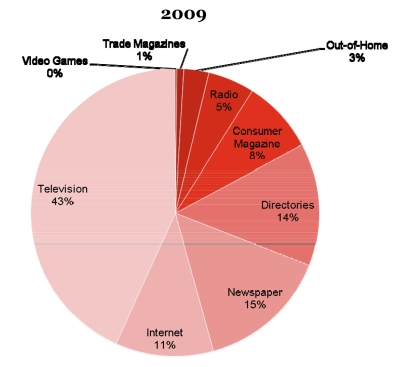

LA COMPOSIZIONE DELLA SPESA IN ADVERTISING PER SEGMENTO

TOTAL SPENDING 2009: 8 miliardi di €

.jpg)

TOTAL SPENDING 2014: 9,5 miliardi di €

C.A.G.R. 2010-2014: +5,5%

C.A.G.R. 2010-2014: +5,5%

La trasformazione dei Quotidiani

In un mercato che vale 2 miliardi di euro, nel 2009 si è tuttavia registrata una delle più forti contrazioni degli ultimi anni, sia in termini di investimenti

pubblicitari, scesi del 16,4%, che nella diffusione, calata del 4,8%.

Nonostante parte degli investimenti pubblicitari migri sulla rete (+15%), infatti, ciò non è sufficiente a compensare le perdite dovute alle minori inserzioni sulla carta stampata, che nel 2010 segneranno un calo del 2,6% e che nel 2014 rimarranno inferiori di circa il 17% rispetto al 2007.

LA PUBBLICITÀ DIGITALE COMPENSA SOLO PARZIALMENTE IL CALO DEGLI INVESTIMENTI SU CARTA STAMPATA

Oltre al calo diffusionale e alla concorrenza della free press, c'è un particolare fattore che influisce sulla perdita di ricavi: i minori costi attuali della pubblicità digitale. Come sottolinea Samaja, “Il punto è che fino a oggi sono stati gli stessi editori tradizionali e le loro concessionarie a 'regalare' la pubblicità online, utilizzandola come un prodotto civetta per vendere altro. E a questo punto è difficilissimo, ma necessario, far mutare la percezione degli investitori, sopratutto quelli alto-spendenti: occorre perciò puntare sulla misurabilità e la capacità di segmentare dell'advertising digitale. Solo così l'online potrà recuperare un valore tangibile - adeguandosi di conseguenza al livello dei prezzi e dei listini 'tradizionali' - oltre che emotivo”.

Allo stesso tempo sarà imprescindibile presidiare le aree dell'innovazione e della sperimentazione: l’iPad e altri dispositivi capaci di rendere la lettura di quotidiani digitali sempre più versatile incentiveranno gli investimenti da parte degli editori, che potranno offrire agli inserzionisti spazi pubblicitari a colori e di qualità, in linea con la Digital migration.

Internet: quale rivoluzione è in corso?

Internet è stato uno dei pochi segmenti del settore a crescere negli ultimi anni, con un mercato che nel 2010 ha raggiunto circa 7 miliardi di Euro, di cui 6 miliardi spesi dagli italiani per l’accesso alla rete (suddivisi in 4,8 miliardi via cavo e 1,2 via mobile) e 1 miliardo investito in pubblicità.

Nel 2014 il mercato di internet varrà nel suo complesso 9,9 miliardi di Euro, di cui 8,2 miliardi di Euro riferiti alla spesa per l’accesso alla rete (con ben 2 miliardi attribuibili direttamente allo sviluppo delle piattaforme mobile) e 1,6 miliardi legati alla pubblicità.

Ad ampliare la presenza degli italiani su internet è in primo luogo lo sviluppo della banda larga, la cui diffusione in Italia sarà nei prossimi anni tra le più alte d’Europa, per effetto di un mercato ancora poco penetrato. Nel 2014, infatti, l’88,6% di abbonati si connetterà a internet tramite una rete a banda larga. Ad oggi, il principale fornitore del servizio resta Telecom Italia mentre Wind, Vodafone, Fastweb e nel 2010 hanno deciso di finanziare un progetto a 5 anni da 2,5 miliardi di Euro per rimpiazzare la classica rete telefonica con una rete ad alta velocità in fibra ottica.

In generale, la banda larga sarà il principale driver di diffusione della pubblicità via internet, soprattutto per quanto riguarda le piattaforme mobile, dove gli investimenti in advertising saliranno da 24 a 63 milioni di Euro, dal momento che chi utilizza una connessione di questo tipo passa chiaramente più tempo online, visita più siti web e compra più prodotti rispetto agli utenti con connessioni tradizionali.

Tra i vantaggi della rete, la possibilità per gli investitori di raggiungere le persone mentre fanno acquisti online, nel 2009 pari a ben 10 miliardi di Euro, e di entrare in contatto con un pubblico giovane, sempre più diffidente rispetto ai media classici. In più, la ricerca sponsorizzata attraverso motori come Google consente a chi investe di indirizzare le proprie offerte ad un target specifico nel momento stesso in cui sta cercando un’informazione.

(In allegato, il pdf con l'intera presentazione PwC)