Mice

Bea Expo Festival. Gare: migliora l'etica della scelta ma rimangono i problemi di comunicazione

Presentato il 27 novembre al Bea Expo Festival il 3° osservatorio sul sistema gare, realizzato dalla rivista e20. E' emerso da parte delle aziende il ricorso a meno strutture (massimo 4 o 5) e un lieve miglioramento della chiarezza delle informazioni, ma vi sono ancora problemi di incomunicabilità tra aziende e agenzie e reticenze, da parte delle prime, a svelare il budget di una consultazione.

È giunto alla sua terza edizione l’Osservatorio ‘Gare, vizi e virtù’ realizzato dalla rivista e20: una ricerca che, due volte all’anno, mira a tracciare lo stato dell’arte del tanto discusso argomento gare. Il campione della ricerca è costituito da 32 agenzie italiane. Il periodo di riferimento è il semestre maggio - ottobre 2009.

Laddove sono state riscontrate grosse differenze, è stato fatto un raffronto con il 2° Osservatorio (il cui periodo di riferimento era il secondo semestre 2008 + primo quadrimestre 2009), e con il 1° Osservatorio (primo semestre 2008).

La ricerca è stata presentata oggi, 27 novembre, durante il Bea Expo Festival tenutosi all'Ata Hotel di Pero.

I fronti su cui emergono cambiamenti sono pochi, ma alcuni di questi sono molto significativi. Prima di tutto il numero medio di gare a cui le agenzie interpellate hanno partecipato, che è sensibilmente diminuito rispetto alle altre due edizioni della ricerca. Allo stesso tempo però, si nota una tendenza da parte dei clienti a una maggiore chiarezza delle informazioni (brief, budget, altri partecipanti). Così pure emerge una maggiore propensione rispetto al passato a chiamare in gara agenzie specializzate negli eventi e meno strutture di altro tipo. Infine, altro dato degno di nota è quello relativo al timing concesso per la presentazione dei progetti: pur rimanendo compreso nel periodo del mese, emerge una crescita dell’opzione fra 15 e 30 giorni. Nessuna novità, invece, sul fronte del rimborso, se non che una sola agenzia (3%) ha avuto la fortuna di riceverlo.

Di seguito, i dettagli del 3° Osservatorio.

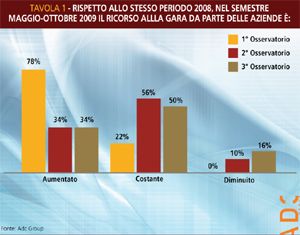

Ricorso alla gara, un trend costante ma in lieve decrescita. Il primo dato su cui poniamo l’attenzione riguarda il ricorso alle gare da parte delle aziende nel semestre maggio-ottobre 2009 rispetto allo stesso periodo nel 2008. Dalle risposte emerge una sostanziale equivalenza dei dati. Il 50% degli intervistati, infatti, dichiara che esso è rimasto costante. Il 34% risponde che è aumentato e solo per il 16% il ricorso è diminuito. Su questo fronte emerge già una differenza rispetto al 2° Osservatorio. Risulta infatti ridotta, quest’anno, la percentuale di chi risponde che è rimasto costante (50% contro 56%) e leggermente cresciuta la voce ‘diminuito’ (16% contro il 10%). Ma la differenza più importante si nota nel confronto con il 1° Osservatorio: nel primo semestre 2008 il 78% degli interpellati dichiarava che il ricorso alla gara era aumentato rispetto allo stesso periodo 2007, mentre solo il 22% rispondeva che era rimasto costante. Per nessuno, invece - e questo è l’aspetto più importante - esso era diminuito (Tav. 1).

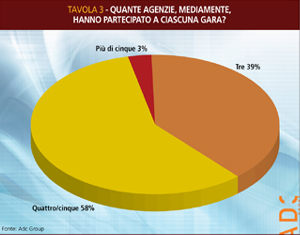

Numero di gara in calo, da tre a cinque agenzie per il 97% del campione. Si segnala una diminuzione del numero medio di gare svolte dalle agenzie coinvolte nell’indagine: 12, mentre nel 2° Osservatorio erano 18, e nel 1° addirittura 25. Per la maggioranza delle agenzie (47%) il numero di gare è compreso fra 10 e 20. A queste si aggiunge un 34% che ha fatto meno di 10 gare. Mentre il 16% ha partecipato a un numero fra 20 e 40. Rimane un 3% che non risponde. Interessante, poi, il dato relativo al numero di agenzie che hanno preso parte a ciascuna gara: tre per il 39%, quattro/cinque per il 58% e più di cinque per il 3%. Un dato, quest’ultimo, interessante se paragonato al risultato del 2° Osservatorio, in cui la percentuale dei rispondenti più di cinque era pari al 13% (Tav. 3).

Chiarezza delle informazioni timidamente in crescita

Un fronte sensibile è quello che riguarda la chiarezza delle informazioni date dal committente della gara alle agenzie interpellate: dal numero e identità delle strutture coinvolte all’entità del budget, fino ad arrivare al brief. Circa il numero delle agenzie concorrenti, il 45% dichiara che esso è stato fornito a volte, a cui si aggiunge un 6% che dice spesso e, addirittura un 10% che dichiara sempre o quasi sempre. A queste voci positive si contrappone un 39% per cui questi dati sono stati forniti mai o raramente. Rispetto al 2° Osservatorio, dunque, cresce leggermente la comunicazione del numero dei concorrenti: allora, infatti, c’era chiarezza per il 59% (50% a volte, 9% sempre o quasi sempre), mentre ammontava a 41% la quota di chi sosteneva che il numero dei concorrenti era stato reso noto mai o raramente. Divergenze più grosse emergono però dal confronto con il 1° Osservatorio: nel primo semestre 2008, infatti, solo il 16% del campione aveva risposto mai o raramente e il 6% sempre o quasi sempre, mentre più ampie erano le quote a volte (61%) e spesso (17%).

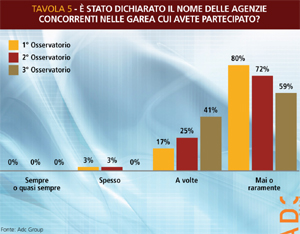

Passiamo ora alla comunicazione del nome dei concorrenti in gara. Su questo fronte si nota una spaccatura quasi a metà, fra le agenzie che dichiarano che questo dato viene comunicato mai o raramente (59%) e quelle che invece dicono a volte (41%). Totalmente assenti, invece, le voci spesso e sempre o quasi sempre. "E' molto importante sapere chi sono i concorrenti - spiega Cosimo Finzi (nella foto), ricercatore Astra Ricerche, durante la presentazione dell'osservatorio - perchè sulla base di questo dato l'agenzia sceglie la strategia da adottare, eventualmente anche di non partecipare se i competitor sono aziende che hanno un core business differente". Un aspetto degno di nota è che, nel confronto con i due Osservatori precedenti, cresce la chiarezza nella comunicazione dell’identità dei concorrenti. Nel 2° Osservatorio, infatti, la percentuale che rispondeva mai o raramente era ben più ampia (72%), mentre molto più bassa era la voce a volte (25%). Solo per il 3% ciò era avvenuto spesso, mentre anche qui era nulla la risposta sempre o quasi sempre. Ma la divergenza più importante emerge con il 1° Osservatorio, che rivelava che il nome delle altre agenzie in gara era per lo più tenuto nascosto dai committenti. Per l’80%, infatti, esso era rivelato mai o raramente; per il 17% a volte, mentre soltanto per il 3% spesso. Un segno che, forse, la strada della chiarezza è stata imboccata (Tav. 5).

comunicato mai o raramente (59%) e quelle che invece dicono a volte (41%). Totalmente assenti, invece, le voci spesso e sempre o quasi sempre. "E' molto importante sapere chi sono i concorrenti - spiega Cosimo Finzi (nella foto), ricercatore Astra Ricerche, durante la presentazione dell'osservatorio - perchè sulla base di questo dato l'agenzia sceglie la strategia da adottare, eventualmente anche di non partecipare se i competitor sono aziende che hanno un core business differente". Un aspetto degno di nota è che, nel confronto con i due Osservatori precedenti, cresce la chiarezza nella comunicazione dell’identità dei concorrenti. Nel 2° Osservatorio, infatti, la percentuale che rispondeva mai o raramente era ben più ampia (72%), mentre molto più bassa era la voce a volte (25%). Solo per il 3% ciò era avvenuto spesso, mentre anche qui era nulla la risposta sempre o quasi sempre. Ma la divergenza più importante emerge con il 1° Osservatorio, che rivelava che il nome delle altre agenzie in gara era per lo più tenuto nascosto dai committenti. Per l’80%, infatti, esso era rivelato mai o raramente; per il 17% a volte, mentre soltanto per il 3% spesso. Un segno che, forse, la strada della chiarezza è stata imboccata (Tav. 5).

Per quanto riguarda il brief, la chiarezza di informazioni è prevalente: il 52% ha dichiarato che esso viene comunicato spesso; a questa percentuale si aggiunge un 42% che ha risposto a volte. Molto contenute, invece, le risposte ‘estreme’: per il 3% infatti esso è chiaro mai o raramente e, per una stessa percentuale, sempre o quasi sempre. In conferenza stampa è emersa da parte delle agenzie scontentezza per i brief poco chiari. A questo punto la responsabile eventi di Vodafone ha spiegato che "anche le agenzie dovrebbero fare uno sforzo per aiutare l'azienda a capire quali sono i punti deboli del brief, chiedendo chiarimenti e suggerendo aggiunte o modifiche. Insomma ci vuole collaborazione", ha spiegato.

Rispetto alle indagini precedenti, si nota una chiarezza crescente su questo aspetto: la risposta spesso era stata citata dal 34% nel 2° Osservatorio e dal 33% nel 1°, mentre a volte era stata menzionata in entrambe le indagini dal 44%. Più ampie, poi, erano le opzioni mai o raramente (9% nel 2°, 17% nel 1°) e sempre o quasi sempre (13% nel 2° e 6% nel 1°).

Infine, il budget. Il 35% testimonia che esso è stato dichiarato dal committente spesso, e una percentuale identica dichiara a volte. Più contenuta (27%), ma comunque non trascurabile ed eloquente, la quota di chi ha risposto sempre o quasi sempre. Mentre solo per un 3% ciò è avvenuto mai o raramente. Tuttavia sul palco, sia Cosimo Finzi che Gilles Morange (nella foto), presidente di Promoconvention, hanno lamentato la tendenza da parte delle aziende a non rivelare il budget. "In questo modo la maggior parte delle gare vengono perse perchè il preventivo di spesa è troppo alto - spiega Finzi; se almeno le aziende dessero un range economico in cui inserire la proposta creativa, si potrebbe lavorare avendo un'idea precisa della spesa restando più facilmente in gara".

trascurabile ed eloquente, la quota di chi ha risposto sempre o quasi sempre. Mentre solo per un 3% ciò è avvenuto mai o raramente. Tuttavia sul palco, sia Cosimo Finzi che Gilles Morange (nella foto), presidente di Promoconvention, hanno lamentato la tendenza da parte delle aziende a non rivelare il budget. "In questo modo la maggior parte delle gare vengono perse perchè il preventivo di spesa è troppo alto - spiega Finzi; se almeno le aziende dessero un range economico in cui inserire la proposta creativa, si potrebbe lavorare avendo un'idea precisa della spesa restando più facilmente in gara".

"Non comunicare il budget è assurdo - continua Morange -: lavorare a un progetto di gara costa dai 5 ai 15mila euro; non si possono buttare i soldi creando progetti che poi vengono rifiutati perchè troppo costosi, solo perchè non è stato dato un budget iniziale. Allo stesso modo però - continua Morange - mi è anche capitato di ottenere libertà sul brief e anche sul budget, dopo che l'azienda aveva approvato la nostra proposta".

Questo trend non si discosta molto da quello emerso dal 2° Osservatorio, in cui il 44% delle agenzie dichiarava spesso, mentre un altro 34% a volte. Leggermente più ridotta (22%) la quota sempre o quasi sempre. Mentre nessuna delle agenzie si era trovata nella situazione di non comunicazione del budget. Nel 1° Osservatorio, invece, l’opzione mai o raramente era stata preferita dal 14% del campione (Tav. 7).

Spazio agli specialisti degli eventi

Dati interessanti emergono circa la tipologia di agenzie coinvolte in gara. I clienti continuano a chiamare in gara strutture differenti, appartenenti a diversi settori della filiera della comunicazione, anche se non è la tendenza dominante. Dal confronto con gli Osservatori precedenti emerge un aspetto di grande importanza: una tendenza crescente a mettere in gara agenzie di eventi ‘tout court’, creando meno competizioni ‘miste’ itra strutture di natura diversa. La voce quasi solo con agenzie di eventi, a volte con altre strutture, la più votata in questo Osservatorio (65%), raggiungeva invece in quelli precedenti quote decisamente più ridotte (44% nel 2° e 47% nel 1°). Mentre si riduce la risposta spesso anche con strutture diverse dalle agenzie di eventi, che quest’anno è stata scelta dal 26%, contro il 47% del 2° Osservatorio e dal 40% nel 1°. Più stabili invece le altre due risposte: come nelle due precedenti indagini, il 6% dichiara di essersi trovato in gara solo con agenzie di eventi, mentre il 3% dichiara sempre anche con altre strutture: una tendenza, questa, che già nel 2° Osservatorio aveva segnato una lieve riduzione, con un 3% delle risposte a fronte del 7% del 1° Osservatorio.

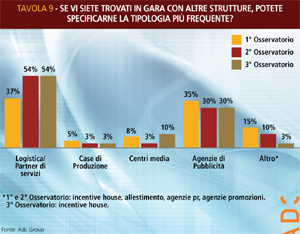

Entrando nel merito delle tipologie di società coinvolte in gara, domina logistica/partner di servizi (54%), seguito dalle agenzie di pubblicità (30%). I centri media sono citati dal 10% degli intervistati, mentre nel 2° Osservatorio comparivano solo per un 3%; le case di produzione rimangono stabili al 3%, emerso anche nella seconda indagine, (nella prima era invece il 5%). "Il dato sui centri media è molto interessante - spiega Salvatore Sagone (nella foto), presidente ADC Group e Direttore responsabile e20 -; questi ultimi infatti si pongono sempre più sul mercato come fornitori di servizi a 360°. Per fare un esempio, basti pensare a Carat, che ha acquisito l'agenzia di eventi MenCompany".

Entrando nel merito delle tipologie di società coinvolte in gara, domina logistica/partner di servizi (54%), seguito dalle agenzie di pubblicità (30%). I centri media sono citati dal 10% degli intervistati, mentre nel 2° Osservatorio comparivano solo per un 3%; le case di produzione rimangono stabili al 3%, emerso anche nella seconda indagine, (nella prima era invece il 5%). "Il dato sui centri media è molto interessante - spiega Salvatore Sagone (nella foto), presidente ADC Group e Direttore responsabile e20 -; questi ultimi infatti si pongono sempre più sul mercato come fornitori di servizi a 360°. Per fare un esempio, basti pensare a Carat, che ha acquisito l'agenzia di eventi MenCompany".

Diminuisce sensibilmente la voce ‘altro’, dichiarata solo dal 3% (10% nel 2° Osservatorio, 15% nel 1°). Qui l’unica tipologia specificata è quella delle incentive house, mentre scompaiono altre tipologie, quali pubbliche relazioni che però, come ha spiegato il dg Assorel Costella, "vengono sempre più spesso coinvolte come partner che garantiscano un adeguato media coverage sia pre che post evento", promozioni, allestimento, tour operator e agenzie di viaggi, concessionarie pubblicitarie, radio private e società di marketing e comunicazione (Tav. 9).

Timing sempre sotto il mese, ma meno in affanno

Non supera i 30 giorni la tempistica data dalle aziende alle agenzie per l’elaborazione dei progetti di gara. Nella maggior parte dei casi (61%) il timing è meno di 15 giorni, mentre per il 39% esso è compreso fra i 15 e i 30 giorni. Nulla è stata la risposta più di 30 giorni. Se i dati rivelano tempistiche ancora abbastanza serrate, si nota però, rispetto alla scorsa indagine, una leggera distensione. Nel 2° Osservatorio, infatti, l’opzione meno di 15 giorni era stata preferita da una percentuale maggiore di agenzie (72%), mentre solo il 28% aveva risposto da 15 a 30 giorni. Nel confronto con il 1° Osservatorio, però, emerge una maggiore contrazione del timing: nel 2008, infatti, il campione era spaccato esattamente in due, con un 50% che rispondeva meno di 15 giorni e un altro 50% che optava per la risposta da 15 a 30 giorni.

Rimborso

Continua a essere praticamente inesistente il rimborso: il 97% dichiara che esso non è mai, o raramente, stato previsto nel periodo considerato. Mentre solo un timido 3% dichiara che esso è stato previsto a volte. Nulle (0%) le opzioni spesso e sempre o quasi sempre. Un quadro, questo, simile, anche se non identico, a quello che emergeva nel 1° Osservatorio, in cui il 3% aveva risposto addirittura spesso, contro un 97% che aveva votato l’opzione mai o raramente. Nel 2° Osservatorio, invece la risposta era unanime: nel 100% delle risposte esso non era mai, o raramente, stato previsto nel periodo considerato (Tav. 11). In merito a questo punto la responsabile eventi Vodafone ha messo in evidenza il fatto che "se un'azienda che fa molte gare all'anno dovesse rimborsare tutte le agenzie che non vincono, dovrebbe mettere da parte un budget consistente e ciò non è fattibile. Io penso - ha aggiunto - che laddove c'è una gara reale (ossia non pilotatata), dove c'è chiarezza di brief, di concorrenti e di budget, alle aziende è chiesto un piccolo sforzo a fronte poi dell'assegnazione di un budget significativo".

‘Furto’ della creatività: un trend virtuoso, ma la questione esiste

Un altro argomento ‘sensibile’ è quello dell’utilizzo improprio da parte delle aziende committenti delle creatività che non si sono aggiudicate l’incarico della gara per la quale erano state ideate. La maggioranza delle agenzie interpellate (63%) dichiara che ciò è avvenuto mai o raramente: un dato, questo, sostanzialmente in linea con l’ultimo monitoraggio (69%) e, come questo, in netta crescita sul risultato del 1° (solo il 19%) . Ma, se il trend segna un miglioramento, ciò non significa che il problema non esista: il 30% infatti testimonia che ciò è avvenuto a volte e il 7% addirittura spesso. Un 37% totale, dunque, ammette di avere subito il ‘furto’ della creatività, a fronte del 31% del 2° Osservatorio (28% a volte, 3% spesso) e addirittura del 78% del 1° Osservatorio (3% spesso, 64% a volte).

Laddove sono state riscontrate grosse differenze, è stato fatto un raffronto con il 2° Osservatorio (il cui periodo di riferimento era il secondo semestre 2008 + primo quadrimestre 2009), e con il 1° Osservatorio (primo semestre 2008).

La ricerca è stata presentata oggi, 27 novembre, durante il Bea Expo Festival tenutosi all'Ata Hotel di Pero.

I fronti su cui emergono cambiamenti sono pochi, ma alcuni di questi sono molto significativi. Prima di tutto il numero medio di gare a cui le agenzie interpellate hanno partecipato, che è sensibilmente diminuito rispetto alle altre due edizioni della ricerca. Allo stesso tempo però, si nota una tendenza da parte dei clienti a una maggiore chiarezza delle informazioni (brief, budget, altri partecipanti). Così pure emerge una maggiore propensione rispetto al passato a chiamare in gara agenzie specializzate negli eventi e meno strutture di altro tipo. Infine, altro dato degno di nota è quello relativo al timing concesso per la presentazione dei progetti: pur rimanendo compreso nel periodo del mese, emerge una crescita dell’opzione fra 15 e 30 giorni. Nessuna novità, invece, sul fronte del rimborso, se non che una sola agenzia (3%) ha avuto la fortuna di riceverlo.

Di seguito, i dettagli del 3° Osservatorio.

Ricorso alla gara, un trend costante ma in lieve decrescita. Il primo dato su cui poniamo l’attenzione riguarda il ricorso alle gare da parte delle aziende nel semestre maggio-ottobre 2009 rispetto allo stesso periodo nel 2008. Dalle risposte emerge una sostanziale equivalenza dei dati. Il 50% degli intervistati, infatti, dichiara che esso è rimasto costante. Il 34% risponde che è aumentato e solo per il 16% il ricorso è diminuito. Su questo fronte emerge già una differenza rispetto al 2° Osservatorio. Risulta infatti ridotta, quest’anno, la percentuale di chi risponde che è rimasto costante (50% contro 56%) e leggermente cresciuta la voce ‘diminuito’ (16% contro il 10%). Ma la differenza più importante si nota nel confronto con il 1° Osservatorio: nel primo semestre 2008 il 78% degli interpellati dichiarava che il ricorso alla gara era aumentato rispetto allo stesso periodo 2007, mentre solo il 22% rispondeva che era rimasto costante. Per nessuno, invece - e questo è l’aspetto più importante - esso era diminuito (Tav. 1).

Numero di gara in calo, da tre a cinque agenzie per il 97% del campione. Si segnala una diminuzione del numero medio di gare svolte dalle agenzie coinvolte nell’indagine: 12, mentre nel 2° Osservatorio erano 18, e nel 1° addirittura 25. Per la maggioranza delle agenzie (47%) il numero di gare è compreso fra 10 e 20. A queste si aggiunge un 34% che ha fatto meno di 10 gare. Mentre il 16% ha partecipato a un numero fra 20 e 40. Rimane un 3% che non risponde. Interessante, poi, il dato relativo al numero di agenzie che hanno preso parte a ciascuna gara: tre per il 39%, quattro/cinque per il 58% e più di cinque per il 3%. Un dato, quest’ultimo, interessante se paragonato al risultato del 2° Osservatorio, in cui la percentuale dei rispondenti più di cinque era pari al 13% (Tav. 3).

Chiarezza delle informazioni timidamente in crescita

Un fronte sensibile è quello che riguarda la chiarezza delle informazioni date dal committente della gara alle agenzie interpellate: dal numero e identità delle strutture coinvolte all’entità del budget, fino ad arrivare al brief. Circa il numero delle agenzie concorrenti, il 45% dichiara che esso è stato fornito a volte, a cui si aggiunge un 6% che dice spesso e, addirittura un 10% che dichiara sempre o quasi sempre. A queste voci positive si contrappone un 39% per cui questi dati sono stati forniti mai o raramente. Rispetto al 2° Osservatorio, dunque, cresce leggermente la comunicazione del numero dei concorrenti: allora, infatti, c’era chiarezza per il 59% (50% a volte, 9% sempre o quasi sempre), mentre ammontava a 41% la quota di chi sosteneva che il numero dei concorrenti era stato reso noto mai o raramente. Divergenze più grosse emergono però dal confronto con il 1° Osservatorio: nel primo semestre 2008, infatti, solo il 16% del campione aveva risposto mai o raramente e il 6% sempre o quasi sempre, mentre più ampie erano le quote a volte (61%) e spesso (17%).

Passiamo ora alla comunicazione del nome dei concorrenti in gara. Su questo fronte si nota una spaccatura quasi a metà, fra le agenzie che dichiarano che questo dato viene

comunicato mai o raramente (59%) e quelle che invece dicono a volte (41%). Totalmente assenti, invece, le voci spesso e sempre o quasi sempre. "E' molto importante sapere chi sono i concorrenti - spiega Cosimo Finzi (nella foto), ricercatore Astra Ricerche, durante la presentazione dell'osservatorio - perchè sulla base di questo dato l'agenzia sceglie la strategia da adottare, eventualmente anche di non partecipare se i competitor sono aziende che hanno un core business differente". Un aspetto degno di nota è che, nel confronto con i due Osservatori precedenti, cresce la chiarezza nella comunicazione dell’identità dei concorrenti. Nel 2° Osservatorio, infatti, la percentuale che rispondeva mai o raramente era ben più ampia (72%), mentre molto più bassa era la voce a volte (25%). Solo per il 3% ciò era avvenuto spesso, mentre anche qui era nulla la risposta sempre o quasi sempre. Ma la divergenza più importante emerge con il 1° Osservatorio, che rivelava che il nome delle altre agenzie in gara era per lo più tenuto nascosto dai committenti. Per l’80%, infatti, esso era rivelato mai o raramente; per il 17% a volte, mentre soltanto per il 3% spesso. Un segno che, forse, la strada della chiarezza è stata imboccata (Tav. 5).Per quanto riguarda il brief, la chiarezza di informazioni è prevalente: il 52% ha dichiarato che esso viene comunicato spesso; a questa percentuale si aggiunge un 42% che ha risposto a volte. Molto contenute, invece, le risposte ‘estreme’: per il 3% infatti esso è chiaro mai o raramente e, per una stessa percentuale, sempre o quasi sempre. In conferenza stampa è emersa da parte delle agenzie scontentezza per i brief poco chiari. A questo punto la responsabile eventi di Vodafone ha spiegato che "anche le agenzie dovrebbero fare uno sforzo per aiutare l'azienda a capire quali sono i punti deboli del brief, chiedendo chiarimenti e suggerendo aggiunte o modifiche. Insomma ci vuole collaborazione", ha spiegato.

Rispetto alle indagini precedenti, si nota una chiarezza crescente su questo aspetto: la risposta spesso era stata citata dal 34% nel 2° Osservatorio e dal 33% nel 1°, mentre a volte era stata menzionata in entrambe le indagini dal 44%. Più ampie, poi, erano le opzioni mai o raramente (9% nel 2°, 17% nel 1°) e sempre o quasi sempre (13% nel 2° e 6% nel 1°).

Infine, il budget. Il 35% testimonia che esso è stato dichiarato dal committente spesso, e una percentuale identica dichiara a volte. Più contenuta (27%), ma comunque non

trascurabile ed eloquente, la quota di chi ha risposto sempre o quasi sempre. Mentre solo per un 3% ciò è avvenuto mai o raramente. Tuttavia sul palco, sia Cosimo Finzi che Gilles Morange (nella foto), presidente di Promoconvention, hanno lamentato la tendenza da parte delle aziende a non rivelare il budget. "In questo modo la maggior parte delle gare vengono perse perchè il preventivo di spesa è troppo alto - spiega Finzi; se almeno le aziende dessero un range economico in cui inserire la proposta creativa, si potrebbe lavorare avendo un'idea precisa della spesa restando più facilmente in gara"."Non comunicare il budget è assurdo - continua Morange -: lavorare a un progetto di gara costa dai 5 ai 15mila euro; non si possono buttare i soldi creando progetti che poi vengono rifiutati perchè troppo costosi, solo perchè non è stato dato un budget iniziale. Allo stesso modo però - continua Morange - mi è anche capitato di ottenere libertà sul brief e anche sul budget, dopo che l'azienda aveva approvato la nostra proposta".

Questo trend non si discosta molto da quello emerso dal 2° Osservatorio, in cui il 44% delle agenzie dichiarava spesso, mentre un altro 34% a volte. Leggermente più ridotta (22%) la quota sempre o quasi sempre. Mentre nessuna delle agenzie si era trovata nella situazione di non comunicazione del budget. Nel 1° Osservatorio, invece, l’opzione mai o raramente era stata preferita dal 14% del campione (Tav. 7).

Spazio agli specialisti degli eventi

Dati interessanti emergono circa la tipologia di agenzie coinvolte in gara. I clienti continuano a chiamare in gara strutture differenti, appartenenti a diversi settori della filiera della comunicazione, anche se non è la tendenza dominante. Dal confronto con gli Osservatori precedenti emerge un aspetto di grande importanza: una tendenza crescente a mettere in gara agenzie di eventi ‘tout court’, creando meno competizioni ‘miste’ itra strutture di natura diversa. La voce quasi solo con agenzie di eventi, a volte con altre strutture, la più votata in questo Osservatorio (65%), raggiungeva invece in quelli precedenti quote decisamente più ridotte (44% nel 2° e 47% nel 1°). Mentre si riduce la risposta spesso anche con strutture diverse dalle agenzie di eventi, che quest’anno è stata scelta dal 26%, contro il 47% del 2° Osservatorio e dal 40% nel 1°. Più stabili invece le altre due risposte: come nelle due precedenti indagini, il 6% dichiara di essersi trovato in gara solo con agenzie di eventi, mentre il 3% dichiara sempre anche con altre strutture: una tendenza, questa, che già nel 2° Osservatorio aveva segnato una lieve riduzione, con un 3% delle risposte a fronte del 7% del 1° Osservatorio.

Entrando nel merito delle tipologie di società coinvolte in gara, domina logistica/partner di servizi (54%), seguito dalle agenzie di pubblicità (30%). I centri media sono citati dal 10% degli intervistati, mentre nel 2° Osservatorio comparivano solo per un 3%; le case di produzione rimangono stabili al 3%, emerso anche nella seconda indagine, (nella prima era invece il 5%). "Il dato sui centri media è molto interessante - spiega Salvatore Sagone (nella foto), presidente ADC Group e Direttore responsabile e20 -; questi ultimi infatti si pongono sempre più sul mercato come fornitori di servizi a 360°. Per fare un esempio, basti pensare a Carat, che ha acquisito l'agenzia di eventi MenCompany".Diminuisce sensibilmente la voce ‘altro’, dichiarata solo dal 3% (10% nel 2° Osservatorio, 15% nel 1°). Qui l’unica tipologia specificata è quella delle incentive house, mentre scompaiono altre tipologie, quali pubbliche relazioni che però, come ha spiegato il dg Assorel Costella, "vengono sempre più spesso coinvolte come partner che garantiscano un adeguato media coverage sia pre che post evento", promozioni, allestimento, tour operator e agenzie di viaggi, concessionarie pubblicitarie, radio private e società di marketing e comunicazione (Tav. 9).

Timing sempre sotto il mese, ma meno in affanno

Non supera i 30 giorni la tempistica data dalle aziende alle agenzie per l’elaborazione dei progetti di gara. Nella maggior parte dei casi (61%) il timing è meno di 15 giorni, mentre per il 39% esso è compreso fra i 15 e i 30 giorni. Nulla è stata la risposta più di 30 giorni. Se i dati rivelano tempistiche ancora abbastanza serrate, si nota però, rispetto alla scorsa indagine, una leggera distensione. Nel 2° Osservatorio, infatti, l’opzione meno di 15 giorni era stata preferita da una percentuale maggiore di agenzie (72%), mentre solo il 28% aveva risposto da 15 a 30 giorni. Nel confronto con il 1° Osservatorio, però, emerge una maggiore contrazione del timing: nel 2008, infatti, il campione era spaccato esattamente in due, con un 50% che rispondeva meno di 15 giorni e un altro 50% che optava per la risposta da 15 a 30 giorni.

Rimborso

Continua a essere praticamente inesistente il rimborso: il 97% dichiara che esso non è mai, o raramente, stato previsto nel periodo considerato. Mentre solo un timido 3% dichiara che esso è stato previsto a volte. Nulle (0%) le opzioni spesso e sempre o quasi sempre. Un quadro, questo, simile, anche se non identico, a quello che emergeva nel 1° Osservatorio, in cui il 3% aveva risposto addirittura spesso, contro un 97% che aveva votato l’opzione mai o raramente. Nel 2° Osservatorio, invece la risposta era unanime: nel 100% delle risposte esso non era mai, o raramente, stato previsto nel periodo considerato (Tav. 11). In merito a questo punto la responsabile eventi Vodafone ha messo in evidenza il fatto che "se un'azienda che fa molte gare all'anno dovesse rimborsare tutte le agenzie che non vincono, dovrebbe mettere da parte un budget consistente e ciò non è fattibile. Io penso - ha aggiunto - che laddove c'è una gara reale (ossia non pilotatata), dove c'è chiarezza di brief, di concorrenti e di budget, alle aziende è chiesto un piccolo sforzo a fronte poi dell'assegnazione di un budget significativo".

‘Furto’ della creatività: un trend virtuoso, ma la questione esiste

Un altro argomento ‘sensibile’ è quello dell’utilizzo improprio da parte delle aziende committenti delle creatività che non si sono aggiudicate l’incarico della gara per la quale erano state ideate. La maggioranza delle agenzie interpellate (63%) dichiara che ciò è avvenuto mai o raramente: un dato, questo, sostanzialmente in linea con l’ultimo monitoraggio (69%) e, come questo, in netta crescita sul risultato del 1° (solo il 19%) . Ma, se il trend segna un miglioramento, ciò non significa che il problema non esista: il 30% infatti testimonia che ciò è avvenuto a volte e il 7% addirittura spesso. Un 37% totale, dunque, ammette di avere subito il ‘furto’ della creatività, a fronte del 31% del 2° Osservatorio (28% a volte, 3% spesso) e addirittura del 78% del 1° Osservatorio (3% spesso, 64% a volte).