Nielsen

"Lo stato del Largo Consumo in Italia” di NielsenIQ: a marzo minimo calo dell’inflazione, pari al 15,6%. Per la distribuzione continua il trend positivo

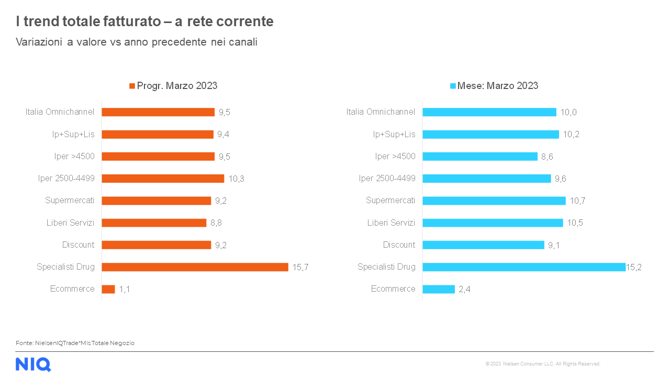

NielsenIQ delinea lo scenario della Grande Distribuzione Organizzata nel nostro Paese ne “Lo stato del Largo Consumo in Italia”, l’analisi mensile relativa all’andamento dei consumi e alle abitudini di acquisto delle famiglie italiane. Nel mese di marzo 2023 la distribuzione in Italia continua con un trend positivo del fatturato, registrando ricavi pari a 9 miliardi di € a totale Omnichannel, in crescita del +10% rispetto alla performance dello scorso anno.

Stando ai dati di NIQ, l’indice di inflazione teorica nel Largo Consumo Confezionato (LCC), ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, è pari al 15,6% a marzo. La variazione reale dei prezzi, al netto di una riduzione dello 0,9% del mix del carrello della spesa, si attesta al 14,7%.

A marzo tutti i canali distributivi riportano un andamento positivo rispetto allo stesso periodo del 2022. Nello specifico, guidano la crescita gli Specialisti Drug (+15,2%), seguiti da Supermercati (+10,7%), Liberi Servizi (+10,5%), Superstore (+9,6%), Discount (+9,1%) e Iper>4.500mq (+8,6%).

La ricerca di NielsenIQ evidenzia inoltre che l’incidenza promozionale (a totale Italia) nel mese trascorso è pari al 23,4%, in aumento di 0,3 punti percentuali rispetto allo stesso periodo del 2022.

Infine, l’acquisto di prodotti a marchio del distributore (MDD) nel mese di marzo si attesta al 22,4% del LCC nel perimetro Iper, Super e Liberi Servizi mentre è del 30,9% a Totale Italia Omnichannel – inclusi i Discount.

Cosa mettono gli italiani nel carrello della spesaCome da diversi mesi a questa parte, anche a marzo le aree merceologiche con l’incremento a valore più significativo sono i prodotti dedicati agli Animali Domestici (18,1%) e il Cibo Confezionato (+11,7%). Per quanto riguarda l’andamento a volume, il Pet Food manifesta una riduzione del -5,4% mentre il Food confezionato diminuisce del 3,4%.

Il Fresco (Peso Fisso + Peso Variabile) mantiene la propria crescita in tutti i format distributivi: nello specifico il trend migliore si osserva negli Iper>4500 (+10,6%), mentre i Superstore registrano l’incremento minore tra tutti i canali (9,2%).

Per quanto riguarda la relazione valore e volume in ambito Grocery, rispetto all’anno precedente, nel mese di marzo 2023 a totale Italia Omnichannel il trend a valore cresce del 9,9% mentre a volume si riduce del 4,8%.

Formaggi (+18,8%), Pane & Pasticceria & Pasta (+18,1%) e Gastronomia (10%) sono le aree merceologiche più dinamiche a totale canali mentre i trend di crescita più bassi rimangono, anche a marzo, quelli registrati dai comparti Pescheria (+5,2%) e Frutta e Verdura (+5,2%).

A livello di prodotto, complice il periodo pasquale, guidano la TOP10 del mese Uova di Cioccolato (95,7%), Colombe (94,7%) e Fazzoletti di Carta (49,4%).